河南东鼎实业有限公司|动力锂电铝塑膜|数码锂电铝塑膜|软包装锂电池铝塑封装膜

电 话:0373-5822066 邮 箱:xxhnddsy@163.com 地 址:河南省新乡市红旗区华兰大道505号

锂电池国产化最后的壁垒 ——铝塑膜主题研究

发布:admin浏览:7861次

概要

软包电池核心材料,亟待国产替代

铝塑膜是软包电池核心材料,对于电池轻量化起到关键作用,随着软包电池在3C消费电子以及动力电池领域渗透率不断提升,铝塑膜需求量呈高速增长态势。但由于技术壁垒很高,国内产品大部分尚无法满足中高端需求,目前国内铝塑膜市场基本被日本厂商占据,急需国内企业技术突围。

需求尽享新能源汽车红利,补贴退坡有望加速国产替代

软包电池主要有消费电子以及动力电池两大应用领域,其中在消费电子领域已经得到广泛推广,渗透率已经接近70%,而在动力电池领域渗透率不到15%,尚有较大提升空间。新能源汽车产销量确定性的高增长将带动锂电池需求高增长,并且由于软包电池相比圆柱、方形电池具有能量密度优势,符合动力电池发展要求,未来渗透率有望持续提升,铝塑膜将充分受益于新能源汽车行业红利。此外,国产铝塑膜相比进口产品具有性价比高、贴近客户、售后服务方便等优势,随着国内新能源汽车补贴逐步退坡,基于成本考虑未来有望加速对进口替代。

1.软包电池核心材料,亟待国产替代

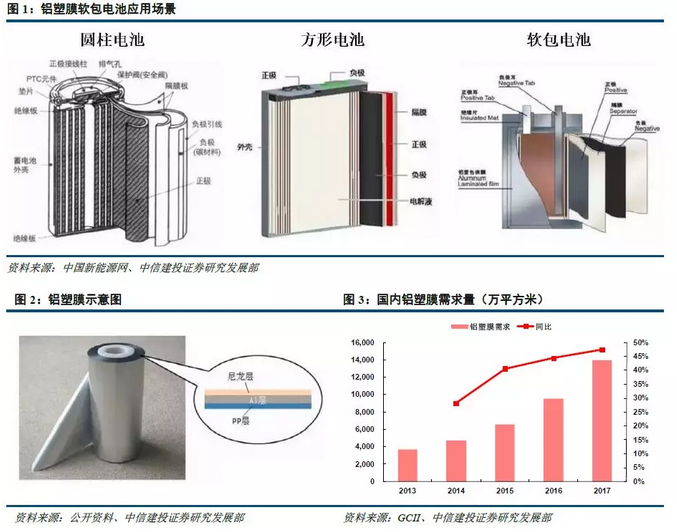

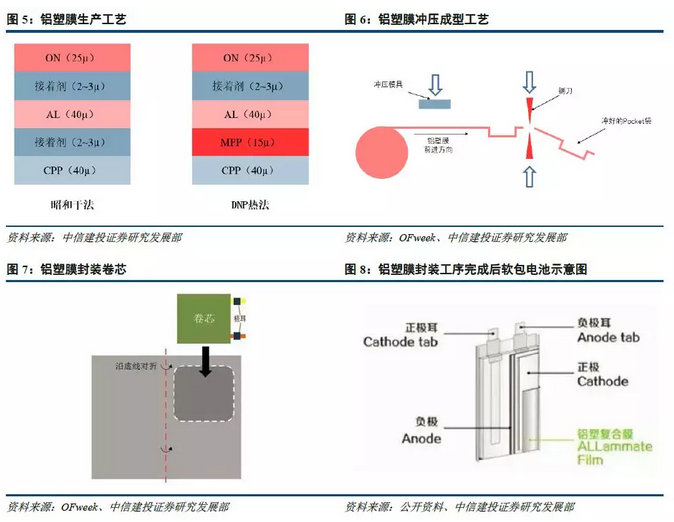

锂离子电池目前封装工艺主要采用圆柱形、方形、铝塑膜软包电池三种结构,铝塑膜是软包电池核心材料,对于电池轻量化起到关键作用,相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具有质量轻、厚度薄、外形设计灵活等特点,在安全性、比容量、内阻等方面具有明显优势,正在逐步替代传统钢壳、铝壳锂电池。根据GCII数据,2013至2017年国内铝塑膜需求量由3650万平方米快速上升至1.4亿平方米,复合增长率达到40%,截止2017年产值约40亿元。

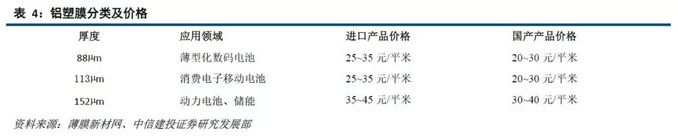

软包锂电池有两大技术方向,一是满足小型化和轻薄化需求,主要满足消费类电子产品需求,这就要求铝塑膜在保证水、氧阻隔性同时向轻薄、柔韧性发展;二是满足高密度大容量和大充放电倍率的需求,主要应用与动力电池和储能领域,要求铝塑膜具有更高机械轻度、更高阻隔性和长期使用寿命。目前铝塑膜软包电池已经普遍用于笔记本电脑、手机、可穿戴设备等,也正开始被电动汽车大量使用。

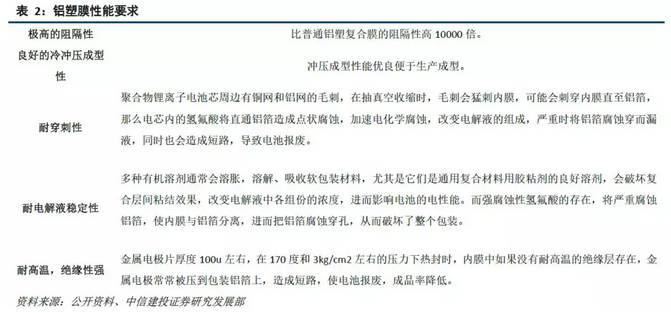

铝塑膜主是由外层尼龙层(ON)、中间铝箔层(AL)、内层热封层(一般采用流延聚丙烯薄膜CPP)构成的复合材料,层与层之间通过粘合剂进行结合。内层起到封口粘结作用;中间铝箔层能防止外部水汽渗入以及内部电解液渗出;外层为保护层,要求具有很强机械性能,以防止外力对电池损伤。铝塑膜是软包装锂电池封装的关键材料之一,起到保护内部电芯材料的作用,在阻隔性、冷冲压成型性、耐穿刺性、化学稳定性和绝缘性方面有严格要求,是锂电池材料领域技术难度最高的环节,远超过隔膜、正极、负极、电解液。

目前铝塑膜主流生产工艺包括昭和电工干法以及大日本印刷热法工艺。干法工艺中铝和CPP之间用接着剂粘结后直接压合而成,具有良好的冲深成型性能、防短路性能、裁切性能,且工艺简单、成本低,然而与热法相比,耐电解液和抗水性能较差。热法工艺中AL与CPP之间用MPP(改性聚丙烯)连接,通过缓慢升温升压热合成,制作过程较长,并且由于需要高温烘烤,导致ALF脆化,进而使冲深性能劣化,防短路性能不如干法,外观和裁切性差,但耐电解液和抗水性能好。干法应用广泛,可应用于各种高能量密度、高倍率电池上,而热法只可应用在对容量要求不高的电池上

由于技术壁垒很高,目前铝塑膜市场依旧被日本厂商占据。国内铝塑膜产品依旧存在以下问题:1、铝箔表面处理工艺落后:由于采用水洗除油和“铬酐”钝化处理,环保问题突出。另外由于水的表面张力,铝箔微孔中的油无法清洗干净,致使后续流程出现缺陷;2、铝箔的水处理工艺会产生“氢脆”,因此国产铝塑膜耐折度差;3、铝箔表面为涂布UV层,铝箔挺度不够,宽幅产品无法制作且良品率差;4、对于CPP,国内主要采用淋膜机淋涂,与高导热的铝箔表面复合时,容易产生卷曲和层状结晶;5、国内胶黏剂配方问题导致产品易分层剥离。以上因素导致大部分国产铝塑膜无法满足中高端需求,市场被少数国外厂商垄断,价格居高不下,毛利率甚至超过60%。

2.需求尽享新能源汽车红利,补贴退坡有望加速国产替代

消费为盾,动力为矛

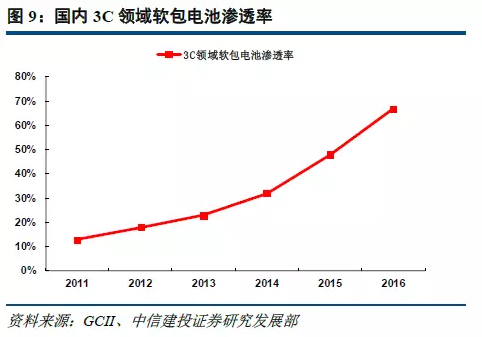

由于软包电池形状设计更加灵活,体积和质量能量密度更高,符合手机、笔记本电脑等电子产品小型化、轻薄化的趋势,在3C电池领域渗透率不断提高,由2011年的13%提升至2016年的67%,并且有望继续提升。虽然手机、平板电脑、笔记本电脑等传统消费电子增速放缓,但随着可穿戴设备、无人机等新兴消费电子产品进入市场,未来铝塑膜在消费电子领域有望保持稳定增长。

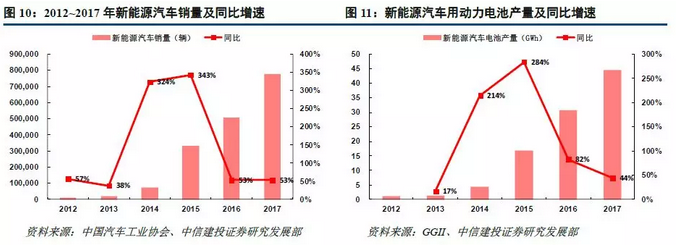

动力电池领域将是软包电池用铝塑膜市场未来主要增长动力。新能源汽车产销量的持续高增长有望带来软包电池需求高增长。根据中国汽车工业协会和GGII披露数据,2013~2017年新能源汽车销量、车用动力电池产量和复合增长率分别达到158%、137%和160%。根据三部委联合发布《汽车产业中长期发展规划》,到2020年新能源汽车产销要达到200万辆,为完成这一目标,2018~2020年新能源汽车销量预计将维持37%以上增速;规划还提出到2025年新能源汽车占汽车产销20%以上,届时新能源汽车年销量有望超过600万量。

此外,在方形、圆柱、软包电池中,软包电池的渗透率正在加大,2016年软包电池占比9%,2017年占比则提升到14%。动力软包电池渗透率提升的直接动力是新能源汽车对动力电池能量密度以及电池安全性要求越来越高。根据《汽车产业中长期发展规划》中规定到2020年动力电池单体比能量要求达到300Wh/kg,力争实现350Wh/kg,系统比能量力争达到260Wh/kg。现阶段商用动力电池单体比能量一般为160-180Wh/kg,系统比能量一般为90-130Wh/kg,离政策要求还有较大距离,使用软包电池可以使系统能量密度提升5%~15%。有望在动力电池领域应用占比不断提升。目前国内前50大动力电池企业已有29家布局软包线路,根据高工锂电预测到2020年,软包动力电池的渗透率将会达到35%以上。

进口替代空间广阔

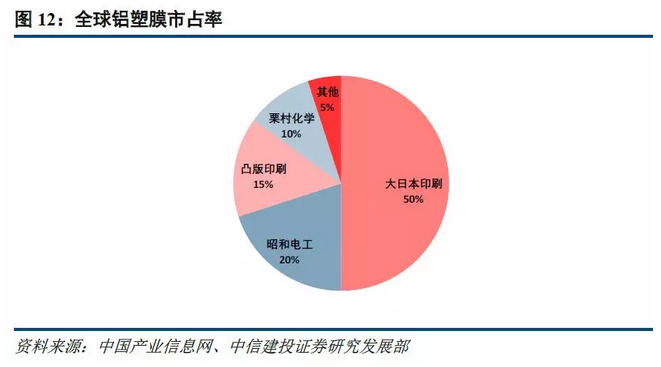

全球铝塑膜市场目前主要由日本和韩国少数企业垄断,其中日本DNP和昭和电工合计市占率超过70%。国产铝塑膜在耐电解液和强酸腐蚀性、冲深、耐拆度等方面与进口产品还存在一定差距,因此无法应用于中高端产品,国内进口铝塑膜占总消耗量的90%左右。

国产铝塑膜相比进口产品在某些方面具有天然优势:一是性价比优势,国产价格与进口价格保持20%~30%以上差距;二是更贴近国内电池厂客户,市场开拓渠道更直接,交易方式更灵活;三是完善的售后服务,货源充足,配送及时,技术服务更全面、快速。随着国内布局铝塑膜企业越来越多,国产铝塑膜市占率开始提升,根据GCII数据国产铝塑膜占比由2016年的4.5%提升至2017年10%。

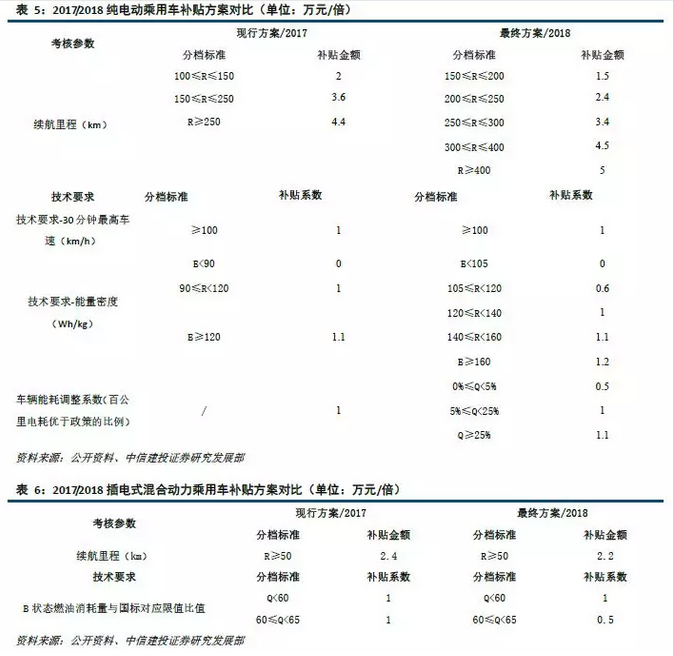

动力电池企业出于成本考虑是推动铝塑膜进口替代的关键因素。根据2018年发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,新能源乘用车、客车、货车获取财政补贴需要满足的续航里程、技术要求均出现不同程度提高,补贴均出现不同程度退坡,未来财政补贴完全退出将是大势所趋。而补贴逐步退坡使得电池企业成本压力越来越大,有望加速国产动力铝塑膜应用进程。

扫描关注服务号

扫描关注服务号 扫描关注订阅号

扫描关注订阅号